最新消息

最新消息

|

|

【單位】出納組

|

| (分享CPA的看法)以信用卡線上刷卡方式向跨境電商購買電子勞務,應於何時辦理扣繳? | |

|---|---|

|

分享到

|

字級大小 大 中 小 |

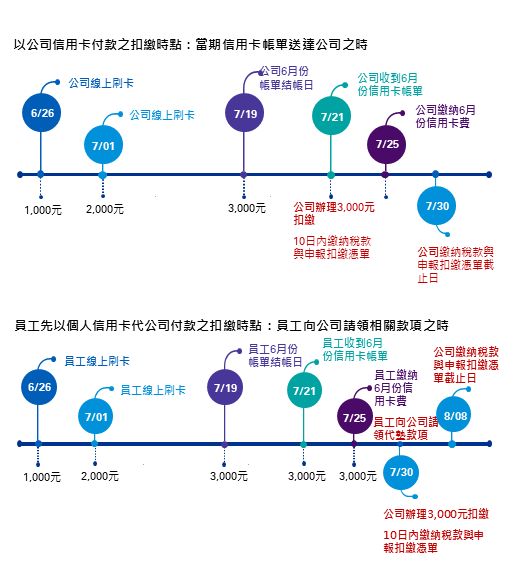

(分享CPA的看法)----KPMG以信用卡線上刷卡方式向跨境電商購買電子勞務,應於何時辦理扣繳?資料來源:https://home.kpmg/tw/zh/home/insights/2020/12/e-tax-alert-157.html 11 十二月 2020 針對在我國無固定營業場所及營業代理人,而銷售電子勞務予我國買受人之外國營利事業,財政部規定跨境電商銷售電子勞務予我國買受人而取得之中華民國來源收入,應課徵所得稅。倘若我國買受人為機關、團體、學校、事業、破產財團或執行業務者,扣繳義務人應於我國買受人給付報酬予跨境電商時,依法辦理扣繳。 隨著數位經濟之發展與電子支付之普及,我國公司向在境內無固定營業場所及營業代理人之外國營利事業購買電子勞務之情況已日益頻繁,甚至成為公司營業活動上不可或缺之部分,例如:購買線上廣告以增加產品之能見度、購買營業使用之軟體、線上服務等等。 針對在我國無固定營業場所及營業代理人,而銷售電子勞務予我國買受人之外國營利事業(即所謂「跨境電商」),財政部先後發布107年1月2日台財稅字第10604704390號令以及107年5月11日台財稅字第10700522870號令,規定跨境電商銷售電子勞務予我國買受人而取得之中華民國來源收入,應課徵所得稅。倘若我國買受人為機關、團體、學校、事業、破產財團或執行業務者,扣繳義務人應於我國買受人給付報酬予跨境電商時,依法辦理扣繳。 依所得稅法第88條規定,納稅義務人取得扣繳範圍內之所得者,扣繳義務人應於「給付時」,按給付金額扣取稅款。關於「給付時」之認定,所得稅法施行細則第82條第1項進一步規定,係指「實際給付、轉帳給付或匯撥給付之時」。 然而,在公司以信用卡線上刷卡方式購買電子勞務之情形(信用卡之持卡人為公司),所謂「給付時」,究竟係指「刷卡時」、「每月結帳時」或是「公司繳交信用卡費時」?似非明確。 再者,實務上員工可能先以個人信用卡線上刷卡代公司購買電子勞務後,再向公司請領相關款項。於此情況,扣繳義務人之扣繳時點為何?亦有疑問。 KPMG 觀察由於所得稅法規定扣繳義務人未依法辦理扣繳時,不僅須補繳稅款,尚可能受到罰鍰之裁處,從而在公司以信用卡向跨境電商購買勞務之情形,扣繳義務人究竟應於何時辦理扣繳,始符合所得稅法相關規定,對於扣繳義務人之權益影響甚鉅。有鑑於此,KPMG在觀察到此一法令適用上之疑義後,乃主動函詢財政部及國稅局尋求主管機關之釋示。 KPMG就此一問題之觀點為:以「刷卡時」作為扣繳時點,不僅將使公司須就每筆交易分別辦理扣繳,徒增行政作業上之繁瑣(如單月購買10次電子勞務,該月即須辦理10次扣繳申報),且在員工先代公司刷卡之情形,公司在員工請領款項前根本無從知悉扣繳相關資訊(例如:給付之性質、對象、金額等),從而難以期待公司於員工刷卡後10日內辦竣扣繳程序。因此,似不宜以「刷卡時」作為扣繳義務人辦理扣繳之時點。 從扣繳制度係為協助稽徵機關掌握稅源,確保稅捐之正確稽徵的觀點,所得稅法第88條所稱「給付時」之解釋,應考量在具體案件中,何時能夠合理期待扣繳義務人充分掌握扣繳相關資訊。財政部68年11月13日台財稅字第37998號函(下稱「68年函」)規定:「外國公司經核准在我國境內投資,並派遣人員來臺主持被投資公司之業務,該外籍職員應屬被投資公司所僱用,其薪資亦由被投資公司所負擔,則該項薪資雖由外國公司先行給付,惟實係墊付性質;國內被投資公司仍應於外國公司通知列帳時,依法扣繳所得稅款。」就是本於此一意旨。 經與財政部及國稅局討論後,國稅局表示參照68年函之意旨,公司以信用卡線上刷卡方式向跨境電商購買電子勞務,其扣繳時點可視信用卡之持卡人為「公司」或「公司員工」,而按下列方式辦理: 上述實務作法,不僅符合所得稅法第88條規定「給付時」之意旨,且公司無須於每次支付款項予跨境電商時分別辦理扣繳,而可於次月匯總上一個月所有之給付後,一次辦理扣繳,此對於經常性向跨境電商購買電子勞務之公司來說,當具有減輕稅務遵循成本之顯著效益。 作者 許志文 執業會計師 巫念衡 經理 林上軒 高級專員

扣繳單位以信用卡於網站線上支付在我國境內無固定營業場所及營業代理人之外國營利事業電子勞務報酬,扣繳義務人辦理扣報繳時點?Q:刷卡日?結帳日?繳款日?帳單繳納截止日?通知列帳日?A:目前南區國稅局是以刷卡日為扣繳義務人辦理扣報繳時點,起算十日內申報完成。備註:相關資訊如有更改或異動情形,以國稅局提供的資料為凖! |

|

|

《相關檔案下載》

|

|

| ▲TOP|回上一頁 | |